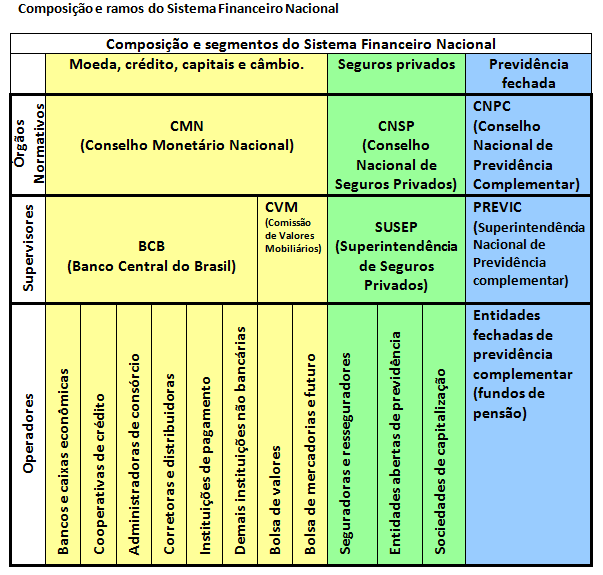

Entidades Supervisoras:

O Banco Central do Brasil – Bacen

O Banco Central do Brasil foi criado pela Lei 4.595, de 31 de dezembro de 1964. É o principal executor das orientações do Conselho Monetário Nacional e responsável por garantir o poder de compra da moeda nacional, tendo por objetivos:

- zelar pela adequada liquidez da economia;

- manter as reservas internacionais em nível adequado;

- estimular a formação de poupança;

- zelar pela estabilidade e promover o permanente aperfeiçoamento do sistema financeiro.

Dentre suas atribuições estão:

- emitir papel-moeda e moeda metálica;

- executar os serviços do meio circulante;

- receber recolhimentos compulsórios e voluntários das instituições financeiras e bancárias;

- realizar operações de redesconto e empréstimo às instituições financeiras;

- regular a execução dos serviços de compensação de cheques e outros papéis;

- efetuar operações de compra e venda de títulos públicos federais;

- exercer o controle de crédito;

- exercer a fiscalização das instituições financeiras;

- autorizar o funcionamento das instituições financeiras;

- estabelecer as condições para o exercício de quaisquer cargos de direção nas instituições financeiras;

- vigiar a interferência de outras empresas nos mercados financeiros e de capitais e

- controlar o fluxo de capitais estrangeiros no país.

Sua sede fica em Brasília, capital do País, e tem representações nas capitais dos Estados do Rio Grande do Sul, Paraná, São Paulo, Rio de Janeiro, Minas Gerais, Bahia, Pernambuco, Ceará e Pará.

A comissão de Valores Mobiliários (CVM)

A Comissão de Valores Mobiliários (CVM) também é uma autarquia vinculada ao Ministério da Fazenda, instituída pela Lei 6.385, de 7 de dezembro de 1976. É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários do país. Para este fim, exerce as funções de: assegurar o funcionamento eficiente e regular dos mercados de bolsa e de balcão; proteger os titulares de valores mobiliários; evitar ou coibir modalidades de fraude ou manipulação no mercado; assegurar o acesso do público a informações sobre valores mobiliários negociados e sobre as companhias que os tenham emitido; assegurar a observância de práticas comerciais eqüitativas no mercado de valores mobiliários; estimular a formação de poupança e sua aplicação em valores mobiliários; promover a expansão e o funcionamento eficiente e regular do mercado de ações e estimular as aplicações permanentes em ações do capital social das companhias abertas. Mais informações poderão ser encontradas no endereço: www.cvm.gov.br

Superintendência de Seguros Privados (SUSEP)

Superintendência de Seguros Privados (SUSEP) – autarquia vinculada ao Ministério da Fazenda; é responsável pelo controle e fiscalização do mercado de seguro, previdência privada aberta e capitalização. Dentre suas atribuições estão: fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP; atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro; zelar pela defesa dos interesses dos consumidores dos mercados supervisionados; promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados; promover a estabilidade dos mercados sob sua jurisdição; zelar pela liquidez e solvência das sociedades que integram o mercado; disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas; cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades que por este forem delegadas; prover os serviços de Secretaria Executiva do CNSP. Mais informações poderão ser encontradas no endereço:www.susep.gov.br

Superintendência Nacional de Previdência Complementar (PREVIC)

A Superintendência Nacional de Previdência Complementar (PREVIC) é uma autarquia vinculada ao Ministério da Previdência Social, responsável por fiscalizar as atividades das entidades fechadas de previdência complementar (fundos de pensão). A Previc atua como entidade de fiscalização e de supervisão das atividades das entidades fechadas de previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, observando, inclusive, as diretrizes estabelecidas pelo Conselho Monetário Nacional e pelo Conselho Nacional de Previdência Complementar. Mais informações poderão ser encontradas no endereço: www.previdenciasocial.gov.br

Operadores:

Instituições financeiras captadoras de depósito à vista

Continua na parte 3

Operadores do Sistema Financeiro Nacional supervisionados pelo Banco Central:

Operadores do Sistema Financeiro Nacional supervisionados pelo Banco Central:

Conselho Monetário Nacional – CMN

Conselho Monetário Nacional – CMN