COMBO CARREIRA BANCÁRIA COM 9 APOSTILAS POR APENAS R$ 28,90 CLIQUE AQUI!!

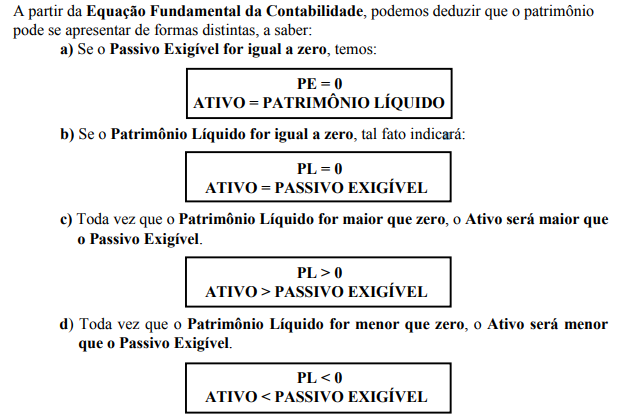

Patrimônio Líquido (PL)

Pode ser definido como o saldo resultante da diferença entre o valor do Ativo e do Passivo de uma empresa.

Exemplo: se uma empresa possuir um Ativo (bens + direitos) no valor de $ 50.000 e um Passivo (obrigações) no valor de $ 30.000, então, tem-se um Patrimônio Líquido de $ 20.000.

ATIVO – PASSIVO = Patrimônio LÍQUIDO

A – P = PL

50.000 – 30.000 = 20.000

Os elementos do Patrimônio Líquido, por convenção, são registrados no lado direito do Balanço Patrimonial.

O Patrimônio Líquido pode ser constituído pelas fontes de recursos provenientes de: ɵ investimentos dos sócios realizados através das compras de ações, quotas ou outras participações; ɵ lucros auferidos nos períodos e que não são distribuídos aos sócios

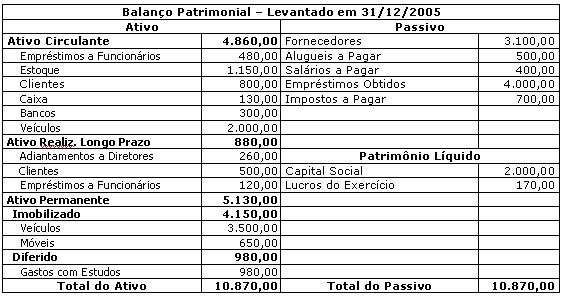

Exemplo de balanço patrimonial:

Fonte: Instituto Federal de Brasilia

Variações patrimoniais:

Conceito

São todas as alterações sofridas pelo patrimônio na sua composição qualitativa e/ou quantitativa em virtudes de atos praticados pela administração, ou fatos vinculados às atividades da entidade ou, ainda, resultantes de fatos totalmente imprevistos ou fortuitos.

Conceitos Complementares

Ato Administrativo

Ação praticada pela administração que não provoca (podendo vir a provocar) alteração qualitativa e/ou quantitativa no patrimônio da entidade, portanto, não interessa à contabilidade.

Exemplo: avalizar uma compra, ATO ADMINISTRATIVO, não altera o Patrimônio.

Fato Administrativo

Ação praticada pela administração que provoca alteração qualitativa e/ou quantitativa no patrimônio da entidade, portanto interessa à contabilidade.

Exemplo: pagar o aval de uma compra, FATO ADMINISTRATIVO = FATO CONTABIL, ALTERA O PATRIMÔNIO.

Variações Patrimoniais

Conforme vimos, são as alterações sofridas pelo patrimônio, decorrentes ou não da administração, podendo ser:

Fatos Contábeis

São as ocorrências havidas no patrimônio, trazendo-lhe variações qualitativas e/ou quantitativas. Quase sempre (e não obrigatoriamente) provêm de uma ação da gestão.

OBSERVAÇÃO:

- Gestão: é o conjunto de operações que ocorrem durante a vida das empresas, com as quais as mesmas buscam atingir os objetivos visados, sejam estas operações identificadas como fatos contábeis ou meramente atos administrativos

- Todo fato administrativo é um fato contábil

- Nem todo fato contábil é um fato administrativo

Superveniências e insubsistências

São as ocorrências havidas no patrimônio, trazendo-lhes variações quantitativas, e que independem dos atos da gestão, tais variações patrimoniais são resultantes de fatos contingentes, imprevistos ou fortuitos.

Classificação dos Fatos Contábeis

Fato contábil permutativo (ou compensativo)

São os que não provocam alterações no valor do Patrimônio Líquido (PL) ou na Situação Líquida (SL), mas podem modificar a composi9ão dos demais elementos patrimoniais, determinam uma variação específica do patrimônio (VARIAÇAO PATRIMONIAL QUALITATIVA).

Fato contábil modificativo

São os que provocam alterações no valor do Patrimônio Líquido (PL) ou Situação Líquida (SL), determinando uma variação quantitativa do patrimônio (VARIAÇÃO PATRIMONIAL QUANTITATIVA). Pode ser: diminutivo aumentativo.

Fato contábil misto (ou composto)

COMBO CNU - 2024 COM 8 APOSTILAS POR APENAS R$ 29,90 - SAIA NA FRENTE!!

São os que combinam fatos permutativos com fatos modificativos, determinando variação qualitativa e quantitativa do patrimônio, ou VARIAÇÃO PATRIMONIAL MISTA.

Superveniência e Insubsistência

Conceito

Eventuais alterações positivas ou negativas da Situação Líquida, independentes de intervenção da gestão.

Superveniência

Provocam aumento e pode ser:

- SUPERVENIÊNCIA ATIVA

Aumento do ativo (variação patrimonial ativa). Ex: Recebimento de valores provenientes de prêmios, loterias, herança ou legado doação.

- SUPERVENIENCIA PASSIVA

Aumento do passivo (variação patrimônio passiva). Ex: Reconhecimento de dívidas anteriormente não registradas no passivo, provenientes de decisão judicial ou de outros casos fortuitos.

Insubsistência

Provocam diminuição e pode ser:

- INSUBSISTÊNCIA DO ATIVO – diminui o ativo (variação patrimonial passiva) Ex: Ocorrência de incêndio, furto, perda de rebanho por morte.

- INSUBSISTËNCIA DO PASSIVO – diminui o passivo (variação patrimonial ativa). Ex: Redução no valor das obrigações por motivo de prescrição ou baixa da dívida correspondente

Efeitos no Patrimônio Líquido

Superveniência ativa – Aumenta o patrimônio líquido (receita).

Superveniência passiva – Diminui o patrimônio líquido (despesa).

Insubsistência do ativo – Diminui o patrimônio líquido (despesa). Também denominada de lnsubsistência Passiva.

Insubsistência do passivo – Aumenta o patrimônio líquido (receita). Também denominada de Insubsistência Ativa.

Fonte: Algo sobre

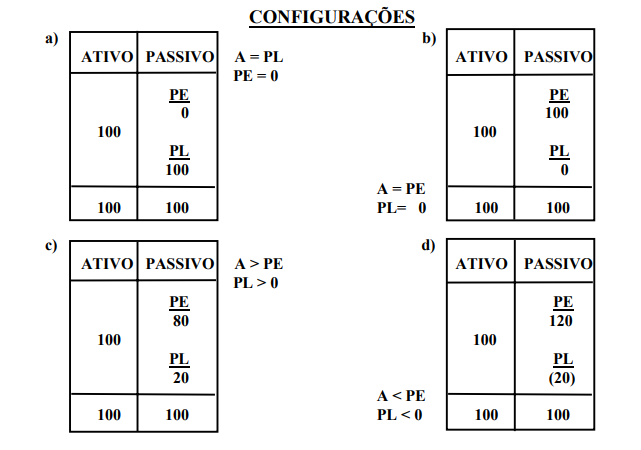

Configurações patrimoniais:

Fonte: Portal Prudente

![]()

Conhecimentos básicos de administração.

Processo organizacional: planejamento, direção, comunicação, controle e avaliação.

Comportamento organizacional: motivação, liderança e desempenho.

COMBO INSS COM 8 APOSTILAS POR APENAS R$ 26,90 COMECE A SE PREPARAR!!!

Material muito útil para concursandos igual a mim. Fácil compreensão, objetivo e conteúdo de boa qualidade. Parabéns.

Oi Luiz, obrigado pelo comentário, fico muito feliz em ter ajudado

abraços

Professor, você nos ajuda imensamente nos estudos para concursos ao sintetizar e distribuir gratuitamente o conteúdo. São pessoas como você que transformam a vida de muitas outras! Um abraço. Para os que estão estudando: Não desistam, a aprovação não é dos mais inteligentes, mas dos PERSISTENTES; Continue tentando todos os dias que Deus lhe conceder!

Oi Allan, muito obrigado pelas palavras. São pessoas como você que me mostram que estou no caminho certo. Abraços