COMBO CARREIRA BANCÁRIA COM 9 APOSTILAS POR APENAS R$ 28,90 CLIQUE AQUI!!

Taxas de juros de curto prazo e a curva de juros; taxas de juros nominais e reais.

Taxas de juros de curto prazo e a curva de juros; taxas de juros nominais e reais.

Caso preferir, no vídeo abaixo tem esta postagem em áudio e vídeo

Taxa de juros de curto prazo

As taxas de juros de curto prazo são as taxas aplicadas em operações financeiras de curto prazo, isto é, aquelas que duram até um ano. Elas medem o custo do dinheiro investido ou emprestado no curto prazo.

Curva de juros

A curva de juros também conhecida como curva a termo ou yield curve é uma representação gráfica que indica a expectativa do mercado em relação à evolução dos juros no futuro. Ela ajuda a fazer uma comparação entre os juros de curto prazo e os juros de longo prazo.

Ela ajuda a analisar as possíveis oportunidades de se investir em rendas fixas, pois ela te dará uma ideia da evolução dos juros que serão praticados no futuro.

No Brasil nós temos a Taxa básica de juros que é a Taxa Selic, que varia conforme o cenário econômico do país, como por exemplos a inflação ou crescimento econômico.

Se a situação econômica estiver sinalizando maior risco, o juros serão maiores quanto maior for o prazo.

Quanto menor for o prazo, como investimentos ou empréstimos de curto prazo, menor será a taxa de juros, pois é mais fácil a previsão no curto do que no longo prazo.

A curva de juros ajuda a visualizar a relação dos juros de curto e longo prazo, ajudando a tomada de decisão do investidor.

A curva expressa a expectativa de rendimento de títulos públicos, ou seja, a remuneração dos títulos do Tesouro Direto.

Vamos analisar alguns cenários da curva de juros.

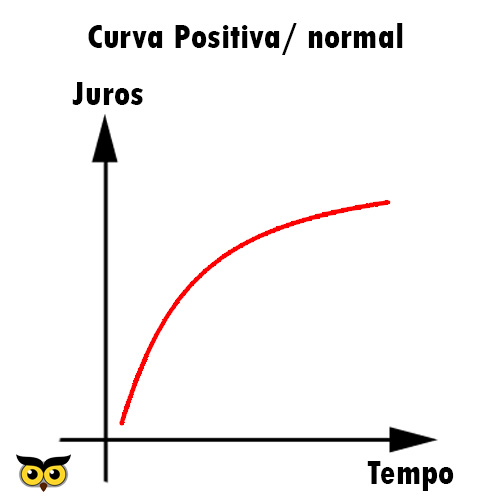

Positiva ou normal

A curva normal indica que os juros de curto prazo são menores do que os de longo prazo, ou seja, será uma curva ascendente. Isto quer dizer que os juros progredirão normalmente no decorrer do tempo.

Esta curva ascendente indica que haverá crescimento tanto da economia quanto da inflação. O crescimento da inflação no decorrer do tempo é normal, desde que não seja descontrolada.

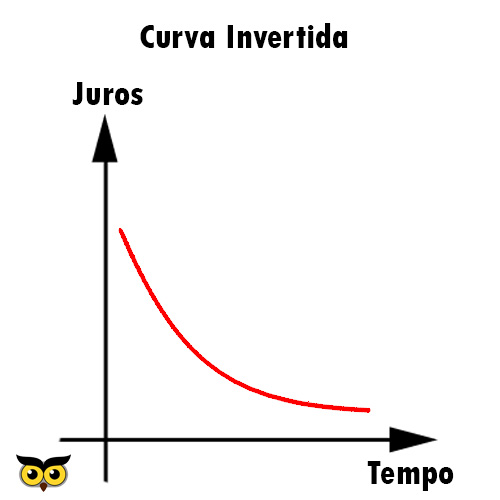

Curva invertida

A curva invertida indica que os juros de curto prazo são maiores do que os de longo prazo, ou seja, será uma curva descendente. Ela é o contrário da normal. Isto quer dizer que os juros cairão no decorrer do tempo.

Esta curva descendente indica que o país no momento está em crise, exigindo juros maiores, mas existe uma perspectiva de melhora no futuro.

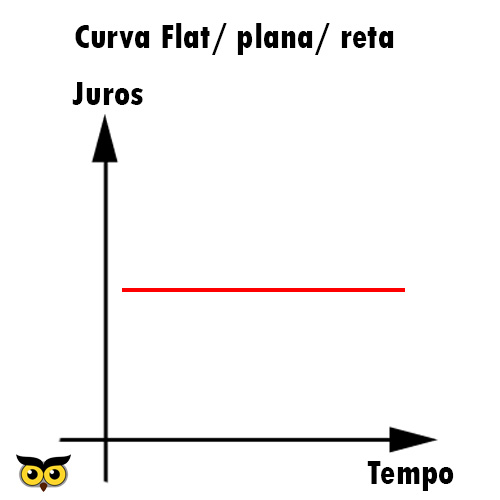

Curva reta/ plana/ flat

É quase uma reta, pois a diferença entre os juros de curto e logo prazo são muito pequenas.

Isto indica que tem pouca previsibilidade e incertezas econômicas causando uma indefinição do futuro da taxa de juros

Taxas de juros nominais e reais

Taxas de juros Nominais: Também conhecida como aparente, são as taxas divulgadas pelas instituições financeiras e expressa em contratos, sem levar em consideração a inflação, ou seja, nesta taxa não é descontado a inflação. É o custo real do dinheiro investido ou emprestado.

Taxas de juros Reais: São as taxas divulgadas pelas instituições financeiras levando em consideração a inflação no período, ou seja, diminui a taxa da inflação da taxa de juros nominal. É o retorno real do dinheiro investido ou emprestado. Ele representa também o poder de compra real do dinheiro.

Como se calcula a taxa de juros real?

COMBO CNU - 2024 COM 8 APOSTILAS POR APENAS R$ 29,90 - SAIA NA FRENTE!!

(1 + in) = (1 + r) × (1 + j)

Sendo que:

in: taxa de juros nominal

r: taxa de juros real

j: inflação do período.

Vamos supor que você fez um investimento que teve um rendimento de 20%, mas que a inflação do período foi de 10%

Quanto foi a taxa real neste período:

Vamos calcular.

(1 + in) = (1 + r) × (1 + j)

in: taxa de juros nominal

r: taxa de juros real

j: inflação do período.

(1 + 20%) = (1 + r) x (1 + 10%)

Lembrando que quando trabalhamos com taxas temos que converter a porcentagem durante os cálculos. Para isso, dividimos por 100.

(1 + 20/100) = (1 + r) x (1 + 10/100)

(1 + 0,20) = (1 + r) x (1 + 0,10)

(1,20) = (1 + r) x (1,10)

(1 + r) = 1,20/ 1,10

(1 + r) = 1,0909

r = 1,0909 – 1

r = 0,0909

Agora voltamos o percentual, que é só multiplicar por 100

r = 0,0909 x 100

r = 9,09%

Concluindo que você teve um rendimento nominal de 20% e um rendimento real de 9,09%.

Este rendimento real representa também o poder de compra real do dinheiro.

ATENÇÃO: Pode ser pedido em prova e que pode parecer pegadinha, e não é, o seguinte:

Quando você calcula a taxa real, que é a nominal menos a inflação, fica parecendo que a taxa real é sempre menor que a nominal, que é o que normalmente acontece, mas pode ocorrer que durante o período a inflação seja zero, ou mesmo negativa (deflação).

Se ocorrer inflação zero: A taxa real será igual à taxa nominal, ou seja, ganho igual;

Se ocorrer uma deflação, ou seja, inflação negativa: A taxa real será maior que a nominal, ou seja, o ganho da taxa real será maior do que a nominal.

No próximo vídeo falarei sobre as Garantias do Sistema Financeiro Nacional: aval; fiança; penhor mercantil; alienação fiduciária; hipoteca; fianças bancárias.

AVANÇAR para Garantias do SFN: Aval

VOLTAR para Operações de tesouraria, varejo bancário e recuperação de crédito

COMBO INSS COM 8 APOSTILAS POR APENAS R$ 26,90 COMECE A SE PREPARAR!!!