QUIZ – Sistema Financeiro Nacional SFN

QUIZ – Sistema Financeiro Nacional SFN

São 15 questões comentadas de 2023/ 2024

Teste seus conhecimentos sobre o Sistema Financeiro Nacional – SFN. Descubra se você já está preparado sobre este assunto.

QUIZ – Sistema Financeiro Nacional SFN

São 15 questões comentadas de 2023/ 2024

Teste seus conhecimentos sobre o Sistema Financeiro Nacional – SFN. Descubra se você já está preparado sobre este assunto.

Sistema Financeiro Nacional: Estrutura do Sistema Financeiro Nacional; Órgãos normativos e instituições supervisoras, executoras e operadoras – Parte 1

Caso preferir, no vídeo abaixo tem esta postagem em áudio e vídeo

O Sistema Financeiro Nacional (SFN) é formado por um conjunto de entidades e instituições que promovem a intermediação financeira, isto é, o encontro entre credores e tomadores de recursos. É por meio do sistema financeiro que as pessoas, as empresas e o governo circulam a maior parte dos seus ativos, pagam suas dívidas e realizam seus investimentos.

Instituições do Sistema Financeiro Nacional — tipos, finalidades e atuação.

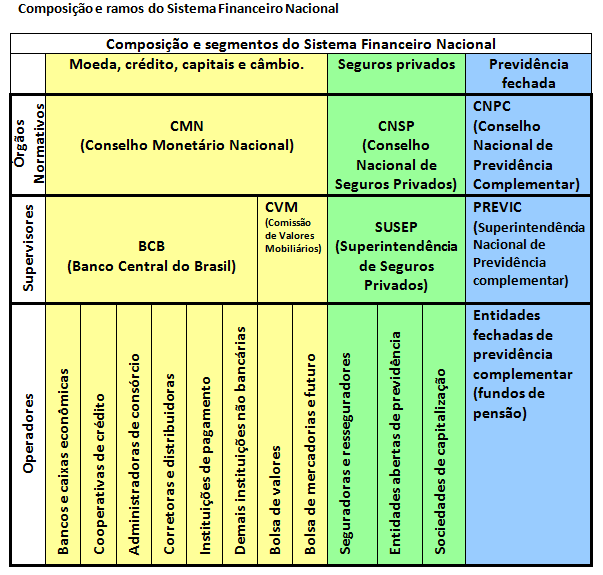

Composição e ramos do Sistema Financeiro Nacional

Conceito de Sistema Financeiro:

É um conjunto de instituições financeiras e instrumentos financeiros que visam transferir recursos dos agentes econômicos (pessoas, empresas e governo) superavitários para os deficitários.

Ramos do Sistema Financeiro Nacional

Conselho Monetário Nacional – CMN

O principal ramo do SFN lida diretamente com quatro tipos de mercado que trata da Moeda, crédito, capitais e câmbio.

Caso preferir, no vídeo abaixo tem esta postagem em áudio e vídeo

Principais papéis negociados no sistema financeiro

Títulos públicos

Podem ser emitidos pelos governos, Federal, Estadual e Municipal

O objetivo desses papéis reside em:

Ações

Títulos de renda variável, emitidos por sociedades anônimas, que representam a menor fração do capital da empresa emitente. Podem ser escriturais ou representadas por cautelas ou certificados. O investidor em ações é um co-proprietário da sociedade anônima da qual é acionista, participando dos seus resultados. As ações são conversíveis em dinheiro, a qualquer tempo, pela negociação em bolsas de valores ou no mercado de balcão.

Podem ser:

As empresas dividem seus lucros com os acionistas. Algumas fazem isso mensalmente, outras trimestralmente.

Os dividendos dados a quem tem ONs nem sempre são iguais aos dados a quem tem PNs.

Nesses casos, as preferenciais nominativas recebem valores maiores. Além disso, as PNs são vendidas e compradas com maior facilidade.

Porém, algumas empresas só disponibilizam ações ordinárias nominativas.

Commercial papers

É como uma nota promissória de curto prazo para financiar seu capital de giro

Debêntures

Títulos emitidos por empresas do tipo S/A (Sociedades Anônimas), seus recursos são destinados principalmente para capital fixo das empresas, paga juros, participações nos lucros, etc. As debêntures são títulos de médio prazo.

Letras de câmbio

Forma de captação de financeiras. São a base de captação de recursos das Sociedades de Crédito e Financiamento, as conhecidas financeiras.

CDBs – Certificados de Depósitos Bancários

Forma de captação dos bancos comerciais e de investimentos

CDIs – Certificados de Depósitos Interfinanceiros ou Interbancários

Certificados de depósitos que ocorrem entre instituições financeiras deficitárias com as superavitárias para equilibrar o caixa do dia.

MERCADO DE CAPITAIS PARTE 1: DEFINIÇÃO

MERCADO DE CAPITAIS PARTE 3: Diferença de companhia Aberta e Fechada

Entidades Supervisoras:

O Banco Central do Brasil – Bacen

O Banco Central do Brasil foi criado pela Lei 4.595, de 31 de dezembro de 1964. É o principal executor das orientações do Conselho Monetário Nacional e responsável por garantir o poder de compra da moeda nacional, tendo por objetivos:

Dentre suas atribuições estão:

Sua sede fica em Brasília, capital do País, e tem representações nas capitais dos Estados do Rio Grande do Sul, Paraná, São Paulo, Rio de Janeiro, Minas Gerais, Bahia, Pernambuco, Ceará e Pará.

A comissão de Valores Mobiliários (CVM)

A Comissão de Valores Mobiliários (CVM) também é uma autarquia vinculada ao Ministério da Fazenda, instituída pela Lei 6.385, de 7 de dezembro de 1976. É responsável por regulamentar, desenvolver, controlar e fiscalizar o mercado de valores mobiliários do país. Para este fim, exerce as funções de: assegurar o funcionamento eficiente e regular dos mercados de bolsa e de balcão; proteger os titulares de valores mobiliários; evitar ou coibir modalidades de fraude ou manipulação no mercado; assegurar o acesso do público a informações sobre valores mobiliários negociados e sobre as companhias que os tenham emitido; assegurar a observância de práticas comerciais eqüitativas no mercado de valores mobiliários; estimular a formação de poupança e sua aplicação em valores mobiliários; promover a expansão e o funcionamento eficiente e regular do mercado de ações e estimular as aplicações permanentes em ações do capital social das companhias abertas. Mais informações poderão ser encontradas no endereço: www.cvm.gov.br

Superintendência de Seguros Privados (SUSEP)

Superintendência de Seguros Privados (SUSEP) – autarquia vinculada ao Ministério da Fazenda; é responsável pelo controle e fiscalização do mercado de seguro, previdência privada aberta e capitalização. Dentre suas atribuições estão: fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP; atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro; zelar pela defesa dos interesses dos consumidores dos mercados supervisionados; promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados; promover a estabilidade dos mercados sob sua jurisdição; zelar pela liquidez e solvência das sociedades que integram o mercado; disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas; cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades que por este forem delegadas; prover os serviços de Secretaria Executiva do CNSP. Mais informações poderão ser encontradas no endereço:www.susep.gov.br

Superintendência Nacional de Previdência Complementar (PREVIC)

A Superintendência Nacional de Previdência Complementar (PREVIC) é uma autarquia vinculada ao Ministério da Previdência Social, responsável por fiscalizar as atividades das entidades fechadas de previdência complementar (fundos de pensão). A Previc atua como entidade de fiscalização e de supervisão das atividades das entidades fechadas de previdência complementar e de execução das políticas para o regime de previdência complementar operado pelas entidades fechadas de previdência complementar, observando, inclusive, as diretrizes estabelecidas pelo Conselho Monetário Nacional e pelo Conselho Nacional de Previdência Complementar. Mais informações poderão ser encontradas no endereço: www.previdenciasocial.gov.br

Instituições financeiras captadoras de depósito à vista

Continua na parte 3

![]()

![]()

ESTRUTURA DO SISTEMA FINANCEIRO NACIONAL: ÓRGÃOS NORMATIVOS, SUPERVISORES E OPERADORES

Composição

Órgãos Normativos

O Conselho Monetário Nacional (CMN)

O Conselho Monetário Nacional (CMN), que foi instituído pela Lei 4.595, de 31 de dezembro de 1964, é o órgão responsável por expedir diretrizes gerais para o bom funcionamento do SFN. Integram o CMN o Ministro da Fazenda (Presidente), o Ministro do Planejamento, Orçamento e Gestão e o Presidente do Banco Central do Brasil. Dentre suas funções estão: adaptar o volume dos meios de pagamento às reais necessidades da economia; regular o valor interno e externo da moeda e o equilíbrio do balanço de pagamentos; orientar a aplicação dos recursos das instituições financeiras; propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros; zelar pela liquidez e solvência das instituições financeiras; coordenar as políticas monetária, creditícia, orçamentária e da dívida pública interna e externa.

Conselho Nacional de Seguros Privados (CNSP)

Conselho Nacional de Seguros Privados (CNSP) – órgão responsável por fixar as diretrizes e normas da política de seguros privados; é composto pelo Ministro da Fazenda (Presidente), representante do Ministério da Justiça, representante do Ministério da Previdência Social, Superintendente da Superintendência de Seguros Privados, representante do Banco Central do Brasil e representante da Comissão de Valores Mobiliários. Dentre as funções do CNSP estão: regular a constituição, organização, funcionamento e fiscalização dos que exercem atividades subordinadas ao SNSP, bem como a aplicação das penalidades previstas; fixar as características gerais dos contratos de seguro, previdência privada aberta, capitalização e resseguro; estabelecer as diretrizes gerais das operações de resseguro; prescrever os critérios de constituição das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, com fixação dos limites legais e técnicos das respectivas operações e disciplinar a corretagem de seguros e a profissão de corretor.

Conselho Nacional de Previdência Complementar (CNPC)

Conselho Nacional de Previdência Complementar (CNPC) é um órgão colegiado que integra a estrutura do Ministério da Previdência Social e cuja competência é regular o regime de previdência complementar operado pelas entidades fechadas de previdência complementar (fundos de pensão). Mais informações poderão ser encontradas no endereço www.previdenciasocial.gov.br

O Banco Central do Brasil – Bacen

![]()